○南阿蘇村村税滞納処分執行停止取扱規程

令和7年9月12日

訓令第7号

南阿蘇村村税滞納処分執行停止取扱規程(平成20年南阿蘇村訓令第15号)の全部を改正する。

(目的)

第1条 この訓令は、村税等(国民健康保険税を含む。)の徴収事務を効率的に処理するため、滞納処分の執行停止(地方税法(昭和25年法律第226号。以下「法」という。)第15条の7第1項の規定による滞納処分の執行を停止することをいう。以下同じ。)及び法第15条の8の規定により滞納処分の執行停止を取り消す場合に関する取扱い並びに法第15条の7第5項に規定する即時消滅を実施する場合の取扱いを的確かつ適正に行うために必要な事項を定めることを目的とする。

(滞納処分の執行停止の要件等)

第2条 この訓令における滞納処分の執行停止の要件は、次の各号のいずれかに該当する場合とする。

(1) 法第15条の7第1項第1号に規定する「滞納処分をすることができる財産がないとき」に該当する場合

ア 適用基準 所得及び財産が全くない、又は差押禁止財産、若しくは換価価値のない財産等しか有しておらず、原則として現年度村県民税非課税の場合 ただし、現年度村県民税が課税されていても、現在無財産の場合は対象とする。

イ 適用する具体的事例

(ア) 滞納処分が終了した場合

(イ) 交付要求が完結した場合

(ウ) 滞納者が死亡し被相続人名義の財産がなく、継承者が相続放棄した場合(継承者が相続放棄した場合における相続人の範囲は配偶者、子及び親とする。)

(エ) 交付要求・参加差押えの配当が見込めない場合

(オ) 刑務所に服役中の場合

(カ) 破産宣言に伴う交付要求の配当が見込めない場合

(キ) 破産宣言と同時に破産手続が終了となった場合

(ク) 住民基本台帳法(昭和42年法律第81号)第30条の45に規定する外国人住民で出国している場合

(ケ) 海外へ移住しており、将来明らかに帰国の見込みがない場合

(コ) 法人の解散又は解散の登記はしていないが廃業して将来事業再開の見込みがなく、所在、財産共に不明な場合

(サ) 不動産を所有している場合で、固定資産税の評価額と抵当権現在額を調査した結果、抵当権現在額が評価額を上回り、換価価値がないと判断した場合

(シ) 給与所得者で、その収入が差押え禁止額以下であり、他に差押えできる財産がない場合

(2) 法第15条の7第1項第2号に規定する「滞納処分をすることによってその生活を著しく窮迫するおそれがあるとき」に該当する場合

ア 適用基準(全部停止) 所得・不動産(自宅のみ)及び自動車(世帯に1台)はあるが、生活を維持するためだけのものであり、原則として現年度村県民税非課税の場合。ただし、現年度課税されていても、生活状況の変化により現在困窮するときは対象とする

イ 適用する具体的事例(全部停止)

(ア) 生活保護法(昭和25年法律第144号)の適用を受けている場合又は生活保護法の適用基準に近い生活程度の場合

(イ) 低所得で資力の回復が望めない場合(納税の猶予に該当しない場合)

ウ 特例基準(一部停止) 滞納額全額を納付することは、現在の生活状況から困難であると認められ、滞納者に納税に対する誠意が見られ、かつ、今後の確実な納付が認められるときは、納付可能額を一括又は、分割納付させ、滞納額の一部を執行停止し、新規滞納を発生させないようにする。

エ 特例基準の適用(一部停止) 特例基準の適用については、別途個別協議により行う。

(3) 法第15条の7第1項第3号に規定する「その所在及び滞納処分をすることができる財産がともに不明であるとき」に該当する場合

ア 適用基準 滞納者の所在不明期間が1年以上の場合

イ 適用する具体的事例

(ア) 滞納者本人(法人の場合は代表者)については、納税通知又は督促状が公示送達されており、『住民票調査』『本籍地調査』『最終住所地への現地確認』を行っても所在が不明の場合

(イ) 住民登録外の課税者で、居所が追跡できず、かつ、滞納処分することができる財産が不明である場合

(ウ) 住民登録が職権消除された者で、居所が追跡できず、かつ、滞納処分することができる財産が不明である場合

(エ) 出国し、長期間帰国が見込めない者で、納税管理人がなく、家族も代納を拒み、かつ、滞納処分をすることができる財産が不明である場合

(オ) 出国した外国人で、再入国の予定がないか不明である者かつ滞納処分することができる財産が不明である場合

(カ) 法人の代表者が所在不明で、かつ、法人の財産が不明の場合

(4) 法第15条の7第5項に規定する「第1項第1号の規定により滞納処分の執行を停止した場合において、その地方団体の徴収金が限定承認に係るものであるとき、その他その地方団体の徴収金を徴収することができないことが明らかであるとき」に該当する場合

ア 適用基準 滞納処分をすることができる財産がないため滞納処分の執行停止をした場合において、その徴収金が限定承認されたものであるとき、その他の徴収金を徴収することができないことが明らである場合

イ 適用する具体的事例

(ア) 滞納処分、競売事件、破産事件等終結しており、差押可能財産及び換価価値のある財産がない場合

(イ) 相続放棄や相続人が根絶している場合

(ウ) 法人が解散している場合

(エ) 会社更生法(平成14年法律第154号)第204条の規定により、更生法等につき法人が免責された場合

(オ) 高齢者(満65歳以上)、障害者で生活保護法の適用基準に近い生活程度の状態にあり、世帯員の所得がない、又は僅少であるときかつ3年以内に生活状態の回復が見込めない場合

(カ) 住民基本台帳法第30条の45に規定する外国人住民で、外国人住民登録調査の結果、出国している場合

(キ) 日本人が海外に移住して明らかに帰国の見込みがない場合

(1) 滞納処分により差し押さえた債権について、取立てを継続した場合、完納までに3年を超える期間を要すると認められるとき(本人の承諾による滞納処分を含む。)3年間の取立て見込額以外の残税額

(2) 強制換価手続の執行機関に対して交付要求している場合で、配当を受けるまでに1年以上の期間を要すると認められるとき 配当金見込額以外の残税額

(3) 滞納処分により差し押さえた不動産について、その不動産を再公売に付しても売却できない場合で、今後、換価に1年以上の期間を要すると認められるとき 換価見込額以外の残税額

(4) 分割納付を履行中の給与所得者、年金所得者及び事業者がその分割納付を今後も継続した場合、完納までに原則として3年間を超える期間(ただし、判定時点においてその者の収入では、3年以内が限度と認められる場合は、その期間。)を要すると認められるとき 原則3年間(ただし書に同じ。)の分納誓約額を除いた残税額

2 一部執行停止を行う場合は、滞納者又は滞納者及び滞納者と生計を一にしている親族と接触を図り、次の各号について留意しなければならない。

(1) 滞納者が現年度課税分を含む分納誓約について、誠実な納付意思を有していること。なお、分納額については、そのことが原因で生活困窮に陥り、再び滞納が発生することがないよう、十分な収支聴取により決定すること。

(2) 国民健康保険税の納税義務者に滞納処分できる財産がない場合は、滞納者と生計を一にしている者の中で最も所得が高い者など、それ相応の者を世帯主に変更させること。

(3) 分納誓約が不履行となれば、停止措置は取消しとなる旨を告げること。

(4) 収入が著しく増加した場合、また、それ相応の換価価値がある他財産が発見された場合の停止措置は取消しとなる旨を告げること。

(他機関で執行停止処分になっている場合の基準)

第4条 村長は村外転出者で、住民登録地で既に執行停止処分になっている者又は国税又は県税の滞納において、既に執行停止処分になっている者については、他機関の調査結果を援用し、本村が必要な調査をしたものとみなし、執行停止にすることができるものとする。

(滞納処分執行停止の手続)

第5条 滞納処分の執行停止の決定は、滞納処分執行停止決議書(様式第1号)により行うものとする。

2 前項の規定による決定を行うときは、別に定める当該停止に係る滞納者の個別調書等によって確認しなければならない。ただし、法第15条の7第5項の規定により、徴収金を納付し、又は納入する義務を直ちに消滅した場合は、この限りでない。

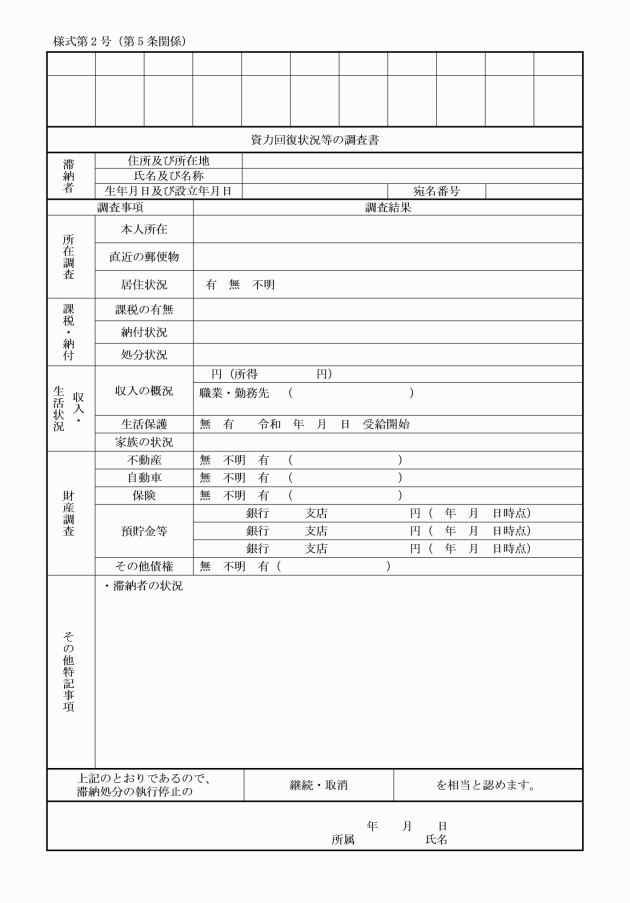

3 滞納処分の執行停止の決定をした場合においては、資力回復状況等の調査書(様式第2号)によって、当該決定をした日から3年間毎年滞納処分の執行停止の継続又は取消しについて確認しなければならない。

(滞納処分の執行停止の取消要件)

第7条 法第15条の8の規定により滞納処分の執行停止を取り消す場合は、次の各号のいずれかに該当する場合とする。

(1) 滞納者が滞納処分の対象となり得る財産を取得した場合

(2) 滞納者の住所又は居所及び滞納処分の対象となり得る財産の所在が判明し、かつ、徴収の見込みが生じた場合

(3) 生活保護を廃止された場合 ただし、執行停止を直ちには取り消さず、生活状況等を調査し取り消すが否かを決定するものとする。

(滞納処分の執行停止の取消しの手続)

第8条 第5条の執行停止の決定をした場合において、法第15条の7第1項各号のいずれにも該当しないことが判明したときは、法第15条の8第1項の規定に基づき速やかに滞納処分の停止取消決議書により、その取消しを決定しなければならない。

(滞納処分の執行停止の取消しの通知)

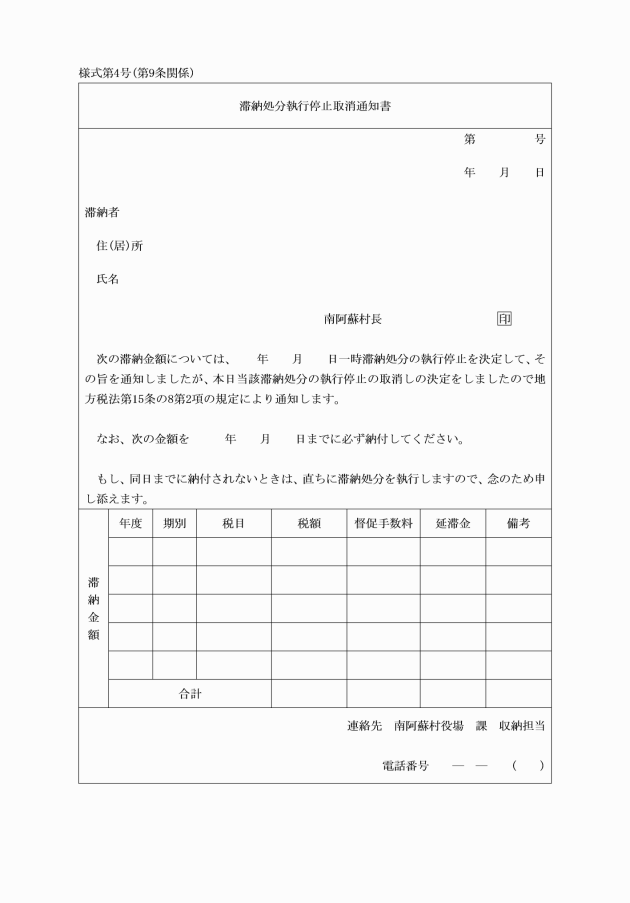

第9条 滞納処分の執行停止の取消しの決定をした場合における法第15条の8第2項の規定による通知は、滞納処分執行停止取消通知書(様式第4号)により行うものとする。

(滞納処分の執行停止取消し後の新たな滞納処分)

第10条 滞納処分を開始した後に執行停止を実施した場合で、その執行停止を取り消したときは、執行停止前の滞納処分を続行するのではなく、新たな滞納処分を行うものとする。

(その他)

第11条 この訓令に定めるもののほか、必要な事項は、別に定める。

附則

この訓令は、公布の日から施行する。

附則(令和7年12月1日訓令第13号)

この訓令は、公布の日から施行する。