○南阿蘇村国民健康保険税滞納対策事業実施要綱

令和7年6月3日

告示第48号

目次

第1章 総則(第1条―第4条)

第2章 保険税に係る納付に資する取組み(第5条―第9条)

第3章 特別療養費の支給等(第10条―第14条)

附則

第1章 総則

(目的)

第1条 この告示は、国民健康保険税滞納世帯主に対する特別療養費の支給について必要な事項を定め、事業の休廃止や病気など、保険税を納付することができない特別の事情がないにもかかわらず、1年以上の長期にわたり保険税を滞納している保険税滞納世帯主について、納付相談の機会を確保することにより、保険税の早期かつ確実な収納の確保を図り、もって国民健康保険事業の円滑な運営に資することを目的とする。

(運用に当たっての基本原則)

第2条 この告示の運用に当たっては、前条の目的を達成するため、この告示に定める諸措置を公平かつ公正に実施するとともに、国民健康保険法(昭和33年法律第192号)に基づく被保険者の保険給付を受ける権利の確保と国民健康保険税の負担の公平化に十分配慮して事務処理を行うよう努めなければならない。

(1) 法 国民健康保険法をいう。

(2) 手続法 行政手続法(平成5年法律第88号)をいう。

(3) 政令 国民健康保険法施行令(昭和33年政令第362号)をいう。

(4) 省令 国民健康保険法施行規則(昭和33年厚生省令第53号)をいう。

(5) 特別療養費 国民健康保険法第54条の3第1項に定める特別療養費をいう。

(6) 資格確認書 省令第6条に定める資格確認書をいう。

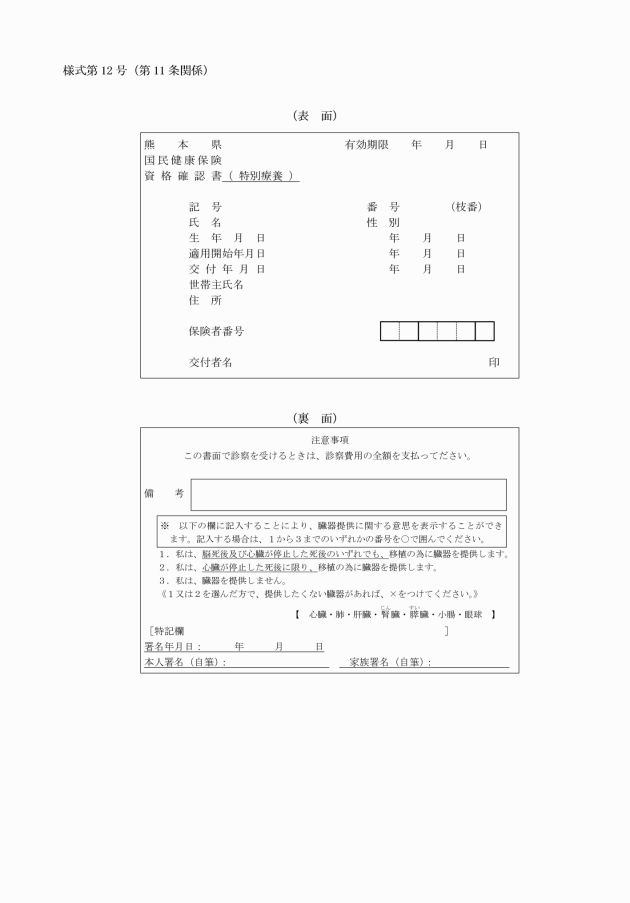

(7) 資格確認書(特別療養) 省令第27条の5の2第4項に基づき交付する資格確認書をいう。

(8) 保険税 国民健康保険税をいう。

(9) 保険税滞納世帯主 保険税を滞納している世帯主をいう。

(10) 納付勧奨通知 保険税滞納世帯主に対し、保険税の納付勧奨のために行う通知をいう。

(11) 事前通知 国民健康保険法第54条の3第3項に定める通知をいう。

(12) 原爆一般疾病医療費の支給等 原子爆弾被爆者に対する援護に関する法律(平成6年法律第117号)による一般疾病医療費の支給その他省令第27条の4の2で定める医療に関する給付をいう。

(所管)

第4条 資格確認書等の交付及び通知に関する事務は健康ほけん課の所管とし、保険税の滞納世帯の把握、納税相談及び納付指導は税務課が行う。

第2章 保険税に係る納付に資する取組み

(保険税に係る督促状の発行)

第5条 保険税滞納世帯主が保険税を納期限までに完納しない場合においては、当該納期限後20日以内に、地方税法(昭和25年法律第226号)第726条第1項(地方自治法(昭和22年法律第67号)第231条の3第1項)の規定に基づく督促状を発行しなければならない。

(保険税に係る納付に資する取組)

第6条 保険税滞納世帯主が保険税を納期限までに完納しない場合においては、次の各号に掲げる保険税に係る納付に資する取組を行わなければならない。

(1) 保険税滞納世帯主に対して、納付勧奨通知を送付する。

(2) 前号に掲げるとおり納付勧奨通知を送付しているにもかかわらず、保険税滞納世帯主が滞納している保険税を納付せず、納付相談にも応じない場合には、納付勧奨通知の送付と併せて、電話、訪問等の手段により接触を図り、相談機会の確保に努める。

(3) 前号の納付相談においては、災害その他の特別の事情の有無を丁寧に確認するとともに、保険税の減免や徴収猶予の制度を周知するほか、分割納付等により計画的に保険税を納めることを促すなど、当該世帯主等が滞納している保険税を納付等できるよう、必要な相談を行わなければならない。

(4) 保険税滞納世帯主に対し必要に応じて生活保護や多重債務問題等の庁内相談窓口への案内を行い、当該保険税滞納世帯主が自らの課題等に応じた各種相談が行えるよう、十分に配慮することとする。

2 前項第1号に規定する納付勧奨通知には、次に掲げる事項を記載するものとする。

(1) 滞納額及び当該滞納額に係る納期限

(2) 当該保険税の滞納につき災害その他の特別の事情がある場合には、当該保険税を納付することができない理由を村へ届け出なければならない旨及びその期限

(3) 当該保険税の滞納につき災害その他の特別の事情がないにもかかわらず当該保険税を引き続き滞納する場合においては、法第54条の3第1項又は第2項本文の規定に基づき特別療養費を支給する場合がある旨

(4) 当該保険税の納付に係る相談(以下「納付相談」という。)の機会を設ける旨及び相談の内容

(保険税滞納世帯主に係る被保険者情報の管理)

第7条 保険税滞納世帯主の滞納状況を常に把握するとともに、この告示に基づく諸措置が適切かつ円滑に行えるよう、常にその整備に努めるものとする。

(保険税収納計画の策定)

第8条 保険税の収納事務の執行に当たっては、年間収納計画を策定し、これに基づく計画的かつ効果的な執行に努めるものとする。

(分割納付等に関する取扱い)

第9条 保険税滞納世帯主がその分割納付を求めた場合は、その者の所得、資産等の状況から保険税を一時に納付することができないと認められる場合に限り、分割納付を認めるものとする。

2 前項の規定に基づき分割納付を認めた保険税滞納世帯主から、納税誓約書の提出を求め、収納の確保に努めるものとする。

第3章 特別療養費の支給等

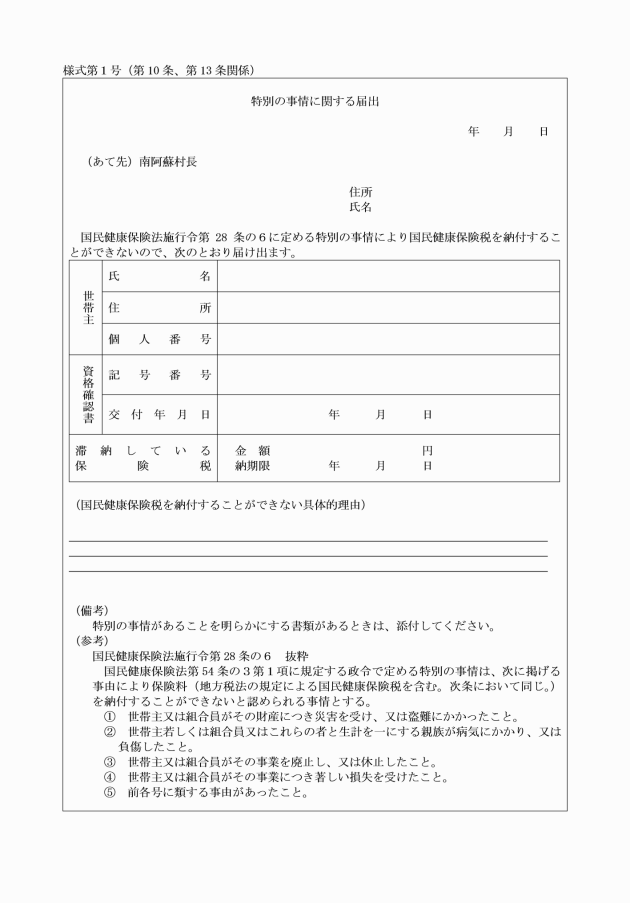

(1) 保険税の滞納につき政令第28条の6に定める特別の事情があること 特別の事情に関する届出(様式第1号)

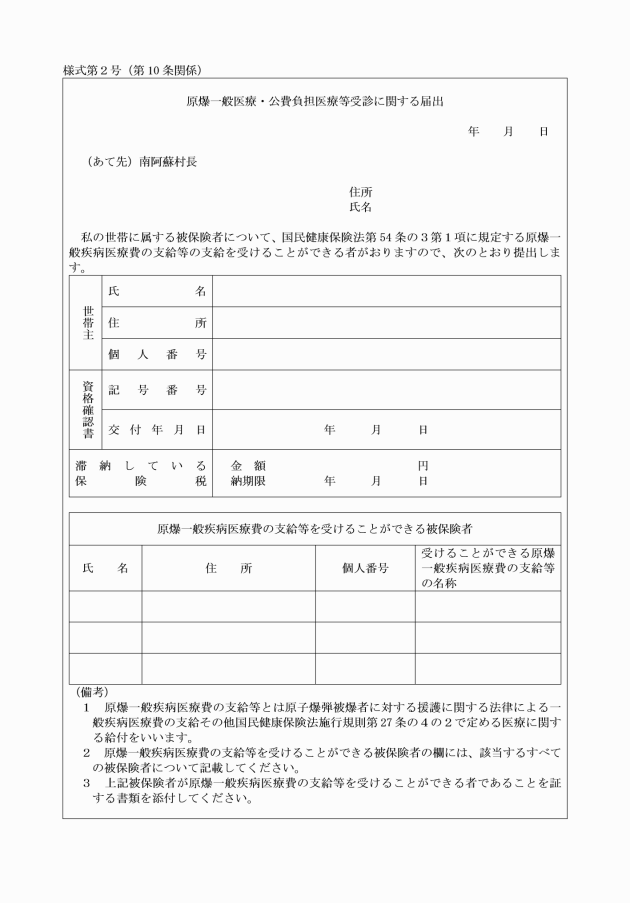

(2) 世帯に属する被保険者に法第54条の3第1項に規定する原爆一般疾病医療費の支給等を受けることができる者がいること 原爆一般医療・公費負担医療等受診に関する届出(様式第2号)

(1) 当該世帯の被保険者が法第54条の3第1項に定める原爆一般疾病医療費の支給等を受けることができる者である場合

(2) 18歳に達する日以後の最初の3月31日までの間にある者(原爆一般疾病医療費の支給等を受けることができる者を除く。)である場合

(3) 政令第28条の6に定める特別の事情があると認められる者又はその世帯に属する全ての被保険者である場合

9 保険税滞納世帯主が納税誓約書に基づく納付を誠実に履行し、完納が確実と見込まれる等特に必要と認めるときは、第1項の規定にかかわらず療養の給付等の支給をすることができる。

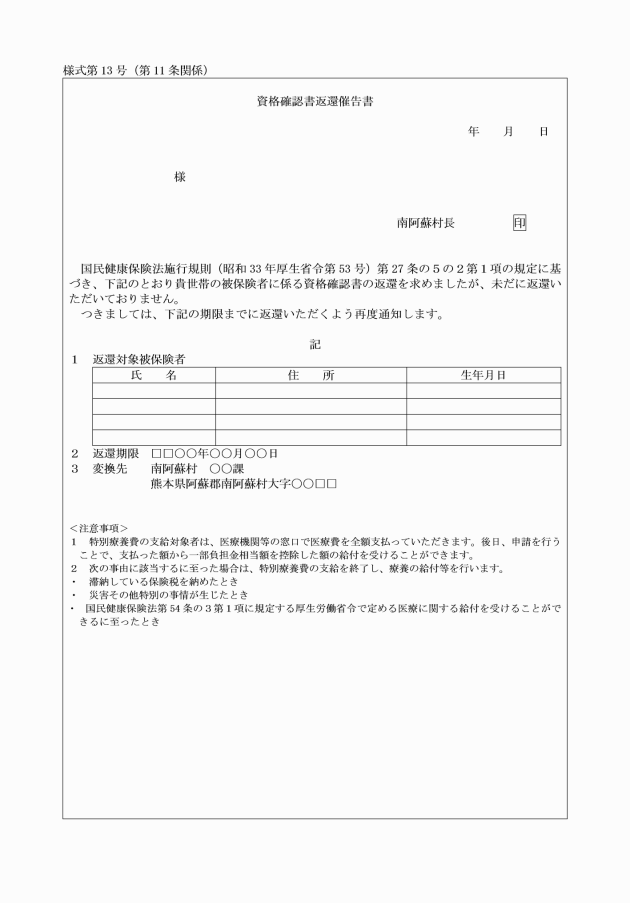

4 第1項の規定に基づき返還請求を行った場合において、資格確認書を返還しなかった保険税滞納世帯主から、省令第7条の2第2項に基づき検認又は更新のため、資格確認書の提出を受けた場合で、かつ、当該請求に係る保険税が完納されていない場合は、当該資格確認書を回収の上、資格確認書(特別療養)を交付する。

6 資格確認書(特別療養)の有効期限は、資格確認書の有効期限とする。

(特別療養費の支給を受けている者に対する療養の給付等の支給)

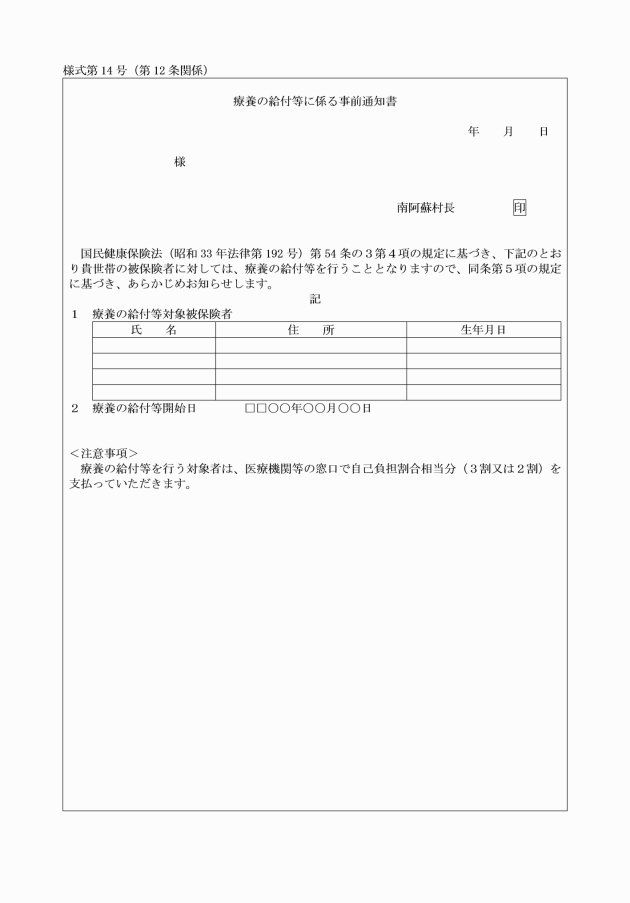

第12条 第10条第1項の規定に基づき特別療養費を支給する保険税滞納世帯主が、次の各号に該当する場合において、これらの場合に該当する保険税滞納世帯主の世帯に属する被保険者(当該保険税滞納世帯主の世帯に属する被保険者が原爆一般疾病医療費の支給等を受けることができる者となった場合にあっては、当該被保険者に限る。以下この項及び次項において同じ。)が保険医療機関等から療養を受けたとき、又は指定訪問看護事業者から指定訪問看護を受けたときは、法第54条の3第4項の規定に基づき、当該世帯主の世帯に属する被保険者に対し療養の給付を行い、又は当該世帯主に対し入院時食事療養費等を支給する。

(1) 保険税滞納世帯主が滞納している保険税を完納したとき。

(2) 保険税滞納世帯主に係る保険税の滞納額が著しく減少したと認めたとき。

(3) 納税誓約書による納付計画に従った納付を誠意をもって履行しているとき。

(4) 当該世帯の被保険者が法第54条第1項に定める原爆一般疾病医療費の支給等を受けることができる者となった場合(当該被保険者に限る。)

(5) 保険税滞納世帯主から第10条第1項第1号に規定する届出が提出され、かつ、保険税の滞納につき政令第28条の6に定める特別の事情があると認められるとき。

(6) その他村長が特に必要と認めるとき。

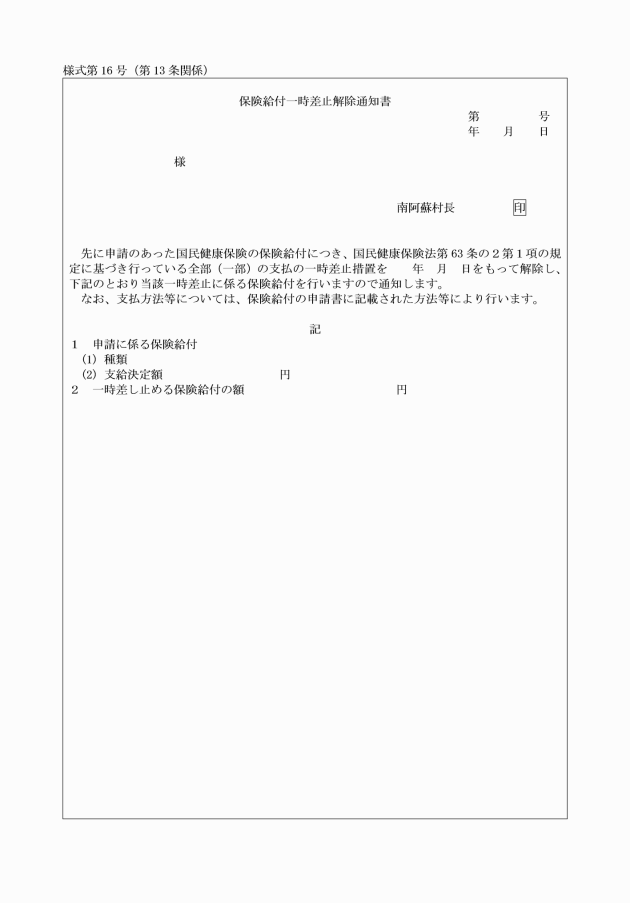

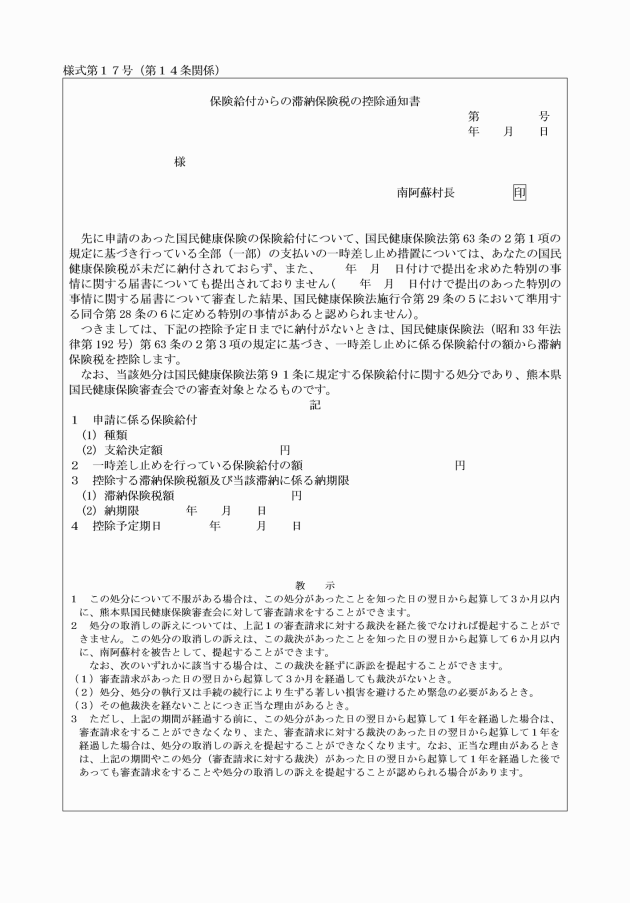

(保険給付の一時差止め)

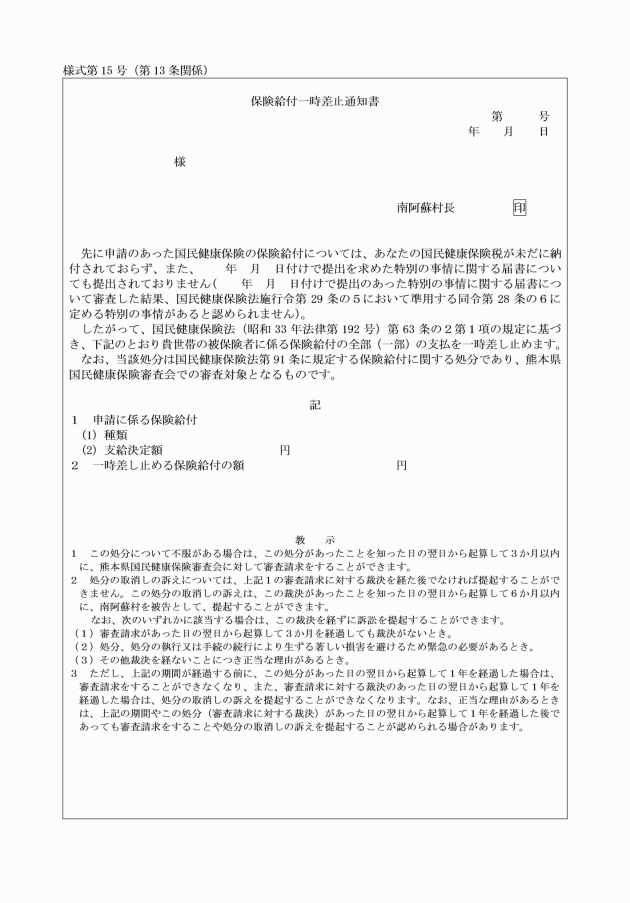

第13条 保険給付(法第43条第3項又は第56条第2項の規定に基づく差額の支給を含む。以下同じ。)を受けることができる世帯主かつ保険税滞納世帯主が、当該保険税の納期限から1年6月を経過するまでの間に、村が当該保険税の納付の勧奨等を行ってもなお当該保険税を納付しない場合において、法第63条の2第1項の規定に基づき、保険税滞納世帯主への保険給付の全部又は一部を一時差し止める場合は、保険税滞納世帯主に、あらかじめ期限を指定して省令第27条の5の4第1項に基づき、政令第29条の5において準用する政令第28条の6に定める特別の事情に関する届出(様式第1号)の提出を求めるものとする。

7 保険税滞納世帯主が、前項に規定する弁明書について、その期限までに提出しないとき又はその弁明によっても法第63条の2第1項の規定に基づき保険給付の全部又は一部を一時差し止めることが正当であると認めるときは、同項の規定に基づき保険給付の全部又は一部の支払を一時差し止めるものとする。

8 前項の規定に基づき一時差し止める保険給付の額は、おおむね滞納保険税額の2倍に相当する額をもって限度とし、滞納額に比して著しく高額なものとならないようするものとする。

9 第7項の規定に基づき一時差し止める保険給付は、現金給付に係る保険給付で、かつ、保険税滞納世帯主に給付すべきものについて行うものとする。

10 保険税滞納世帯主から、特別療養費、高額療養費等現金給付に係る保険給付の請求があったときは、その支給申請及び支給決定時において滞納保険税の納付指導に努めるものとする。

12 保険給付の全部又は一部の支払の一時差止めを受けている世帯主が次の各号のいずれかに該当するときは、速やかに当該一時差止めに係る保険給付を行うものとする。

(1) 保険税滞納世帯主が滞納している保険税を完納したとき。

(2) 保険税滞納世帯主に係る保険税の滞納額が著しく減少したと認めるとき。

(3) 世帯主が給付支給額の全部又は一部をもって直ちに滞納保険税額を納付することを承諾したとき。

(4) 保険税滞納世帯主から第1項に規定する届出が提出され、かつ、保険税の滞納につき政令第29条の5において準用する政令第28条の6に定める特別の事情があると認められるとき。

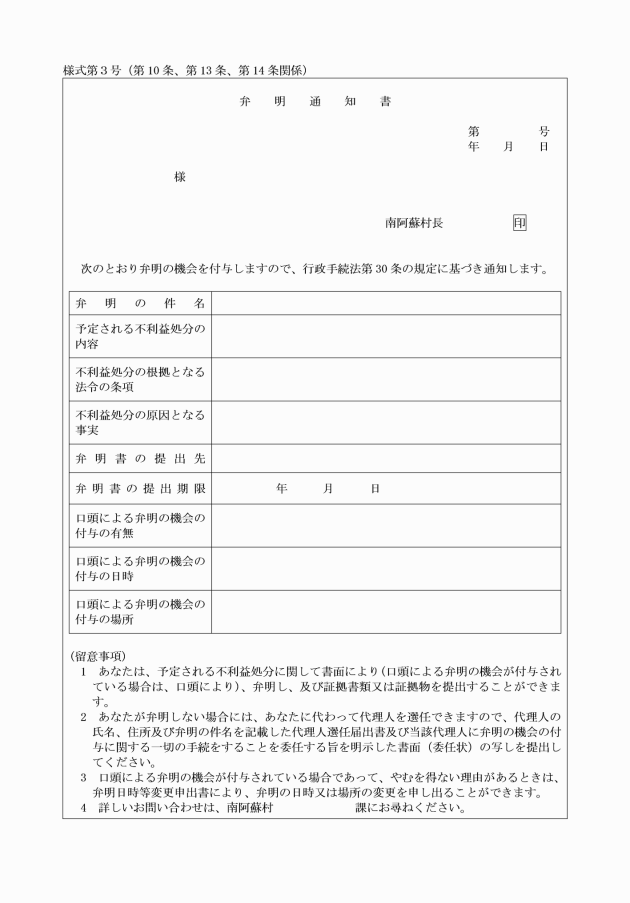

2 保険税滞納世帯主に、法第63条の2第3項の規定に基づき保険給付の額の全部又は一部の支払の一時差止めに係る保険給付の額から、滞納保険税額を控除するときは、手続法第30条の規定に基づき、弁明通知書(様式第3号)により、相当な期間を定めて弁明の機会を付与する旨を通知するものとする。

附則

(施行期日)

1 この告示は、公布の日から施行し、令和6年12月2日から適用する。

(経過措置)

2 この告示の適用の際現に廃止前の南阿蘇村国民健康保険税滞納対策事業実施要綱(平成17年南阿蘇村訓令第27号。以下「廃止要綱」という。)の規定によりなされた処分、手続その他の行為は、それぞれこの告示の相当規定によりなされたものとみなす。

3 前項の規定にかかわらず、この告示の適用の際現に国民健康保険の短期被保険者証の交付を受けている者がこの告示の適用の日以後に国民健康保険税を滞納した場合における当該被保険者証又は短期被保険者証の返還については、当該被保険者証又は短期被保険者証の有効期間が経過するまでの間は、なお従前の例による。

附則(令和8年3月24日告示第30号)

この告示は、令和8年4月1日から施行する。