○南阿蘇村資金管理運用方針

令和3年1月4日

告示第1号

(本方針の目的)

第1条 この告示は、南阿蘇村の保有する資金(以下「資金」という。)について、管理及び運用の原則を定め、資金の安全性及び流動性を確保し、最も効率的な資金運用を行うことを目的とする。

(資金の適用範囲)

第2条 この告示において資金とは、次のとおりとする。

(1) 歳計現金

(2) 歳計外現金

(3) 基金

(4) 一時借入金等

(管理・運用の基本原則)

第3条 資金の管理・運用の基本原則は、次のとおりとする。

(1) 安全性の確保:元本の安全性の確保を重視し安全な金融商品により保管及び運用を行うとともに預金については金融機関の健全性に十分留意する。

(2) 流動性の確保:支払い等に支障をきたさないよう、必要となる資金を確保するとともに想定外の資金ニーズに備え、資金の流動性の確保に十分留意する。

(3) 効率性の追求:安全性及び流動性を十分確保したうえで、運用収益の最大化を図り、また、効率的な資金運用に努める。

(金融商品の運用原則)

第4条 債券や定期預金等での管理・運用を行う場合は、満期期限の保有を原則とする。ただし、下記の場合に限り、運用中の預金の解約、債券の売却を行うことができる。

(1) 安全性の確保のため:金融機関の経営状況の悪化や債券の発行体の信用力の悪化などから必要な場合

(2) 流動性の確保のため:資金需要や目的に従って取り崩すなどやむを得ない場合

(3) 効率性の追求のため:運用の効率性を確実に向上させるため、商品の入れ替えを行う場合

(取引先金融機関の選定基準)

第5条 個々の金融商品元本の確実な保全のため、安全な金融商品の選択、預金保護のためのペイオフ対策、取引金融機関経営健全性指標に留意する。

(管理・運用体制と権限者の明確化)

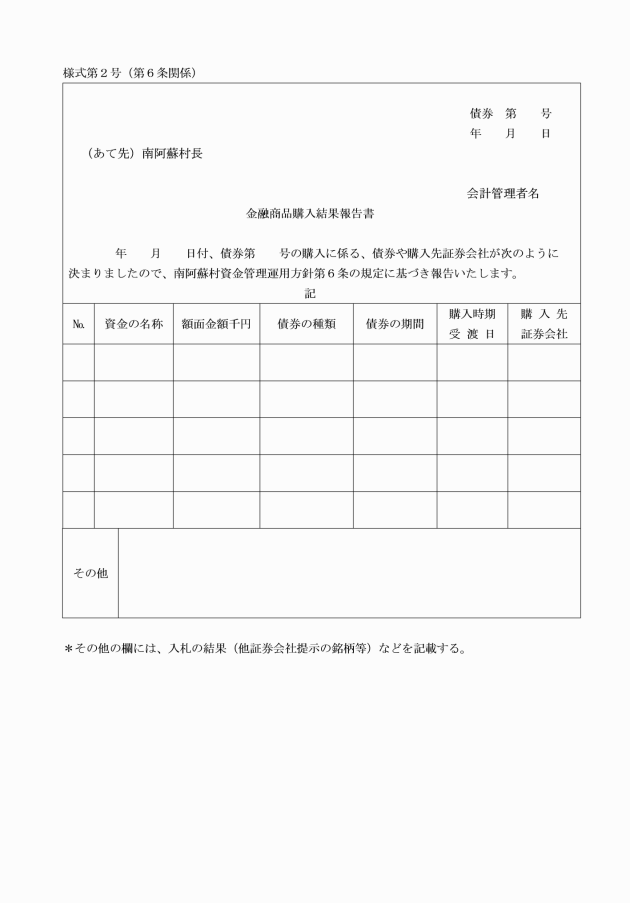

第6条 預金・債券等により管理運用する場合には、会計管理者は、金融商品購入計画書(様式第1号)を作成し、総務課長(財政担当課長)の意見を付して村長の決裁を受けるものとする。

(歳計外現金の具体的な管理・運用方法)

第7条 歳計現金及び歳計外現金(以下「歳計現金等」という)は、指定金融機関等へ決済性預金として預金することを原則とする。

2 歳計現金等に余裕金が生じたときは、第5条の条件を満たす金融機関が扱う元本の回収が確実な定期性の預金による運用ができる。

3 歳計現金に不足が生じたときは、以下のいずれかを資金繰りや金利条件を勘定したうえで資金を確保する。

(1) 基金の繰替え

(2) 金融機関からの一時借入れ

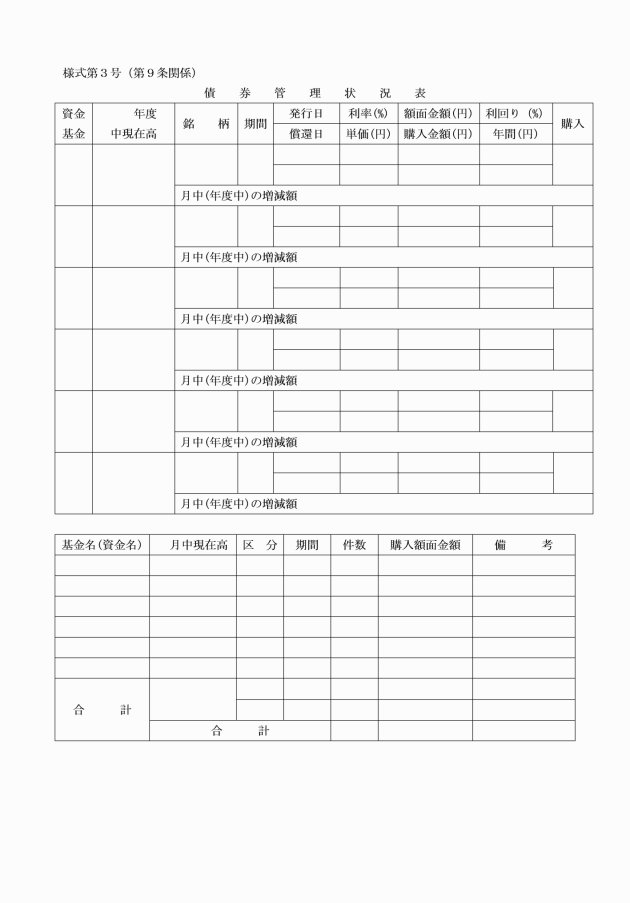

(基金の具体的運用管理方法)

第8条 会計管理者が保管する基金は、会計課において一元管理し、地域福祉基金を除いて一括運用することとする。

2 一括運用による収益は、財政調整基金が代表して受け入れるものとし、収益の配分は年1回、12月末時点の基金残高の割合で按分し、年度末までに財政調整基金から各基金に振り替えることとする。なお、1月以降に収益の異動があった場合は、財政調整基金で調整するものとする。

3 基金は、金融機関が扱う元本の回収が確実な定期預金、普通預金又は債券による運用を行う。

4 債券によって行う場合は、以下のものを保有対象とする。

(1) 国債

(2) 政府保証債

(3) 地方債

(4) 財投機関債及び地方公共団体金融機構債

5 基金の運用は、1年を超えて行うことができる。

6 債券での運用を行う場合には、額面同額、額面同額以下に限らず、額面超過額も購入できるものとする。

7 債券に係る償却は、次の各号によって行うこととする。

(1) 経過利息の償却方法は、当該債券の最初の受取利息の中から経過利息相当額は、予算を通さずに直接基金に入れることによって経過利息の償却を行う。

(2) オーバーパー債券の額面超過額の償却方法は、次の方法により行うものとする。

ア 額面超過額は、満期までに受取利息で償却を行う。

イ 債券入れ替えの場合は、受取利息のみで額面超過額に達しなければ売却益を使用して、額面超過額の償却を行うことができる。

(3) 債券の売却損失は、運用収益を使用して償却を行うことができる。

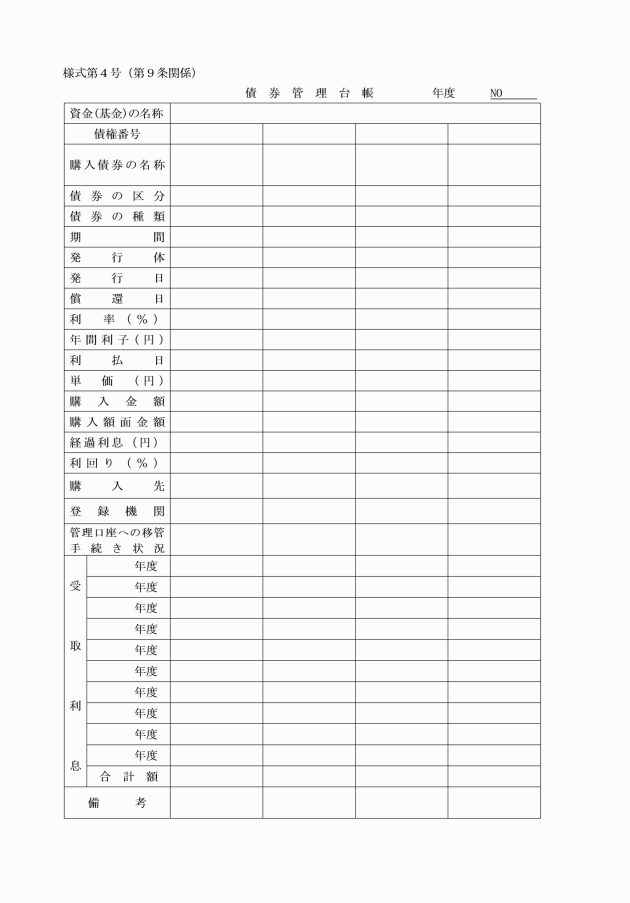

①資金の名称 ②購入債券の名称 ③購入金額及び額面金額 ④利率 ⑤利回り ⑥年間利子 ⑦受渡日 ⑧償還日 ⑨その他必要事項

(適宜見直し可能とする条項)

第10条 この告示は、必要に応じて見直すものとする。

附則

この告示は、令和3年1月4日から施行し、令和2年12月1日から適用する。