○南阿蘇村村税等過誤納返還金支払要綱

平成30年7月31日

告示第82号

(目的)

第1条 この告示は、瑕疵ある課税処分に基づき納付又は納入された村税等で、地方税法(昭和25年法律第226号)第17条の5及び第18条の3並びに国民健康保険法(昭和33年法律第192号)第110条第1項の規定により還付することができない過誤納金相当額(以下「還付不能金」という。)を納税者に返還することにより、納税者の不利益を補填し、もって税負担の公平性と行政に対する信頼の確保を図ることを目的とする。

(定義)

第2条 この告示において「村税等」とは、次に掲げるものをいう。

(1) 固定資産税

(2) 軽自動車税

(3) 村民税(個人住民税に限る。)

(4) 国民健康保険税

2 この告示において「法令等」とは、次に掲げるものをいう。

(1) 地方税法

(2) 国民健康保険法

(支出の根拠)

第3条 返還金は、地方自治法(昭和22年法律第67号)第232条の2の規定に基づき支出する。

(返還金対象者)

第4条 返還金の支払を受けることができる者(以下「返還対象者」という。)は、次に掲げる瑕疵ある課税処分に基づき村税等を納付又は納入した納税者とする。

(1) 非課税規定の適用誤りによる課税処分

(2) 課税標準額の算定誤りによる課税処分

(3) 納税義務者の認定誤りによる課税処分

(4) 裁判所により納税者の返還請求が認められた事例に相当する課税処分

(5) 前4号に掲げるもののほか、客観的に明白な瑕疵があり、返還することが適当であると認められる課税処分

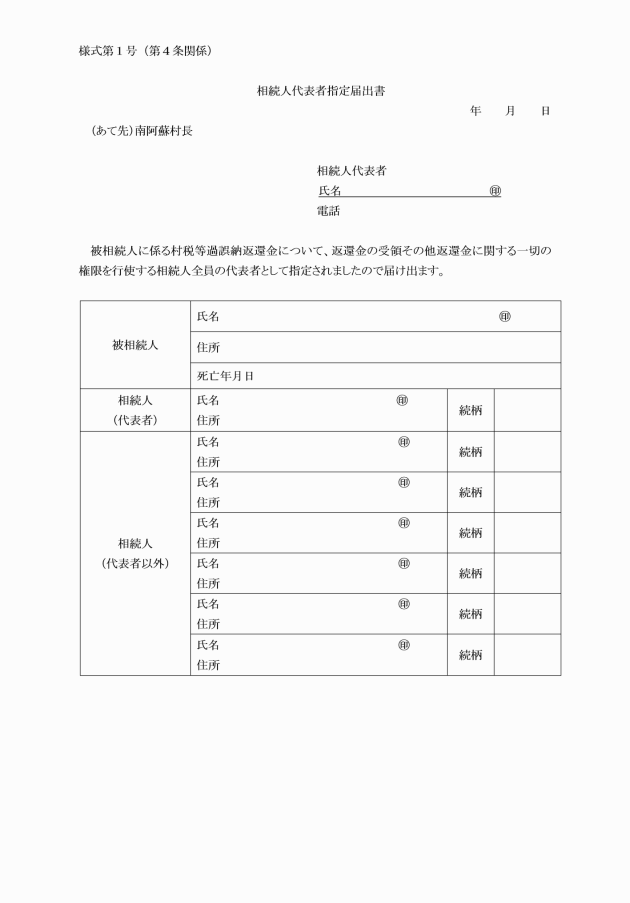

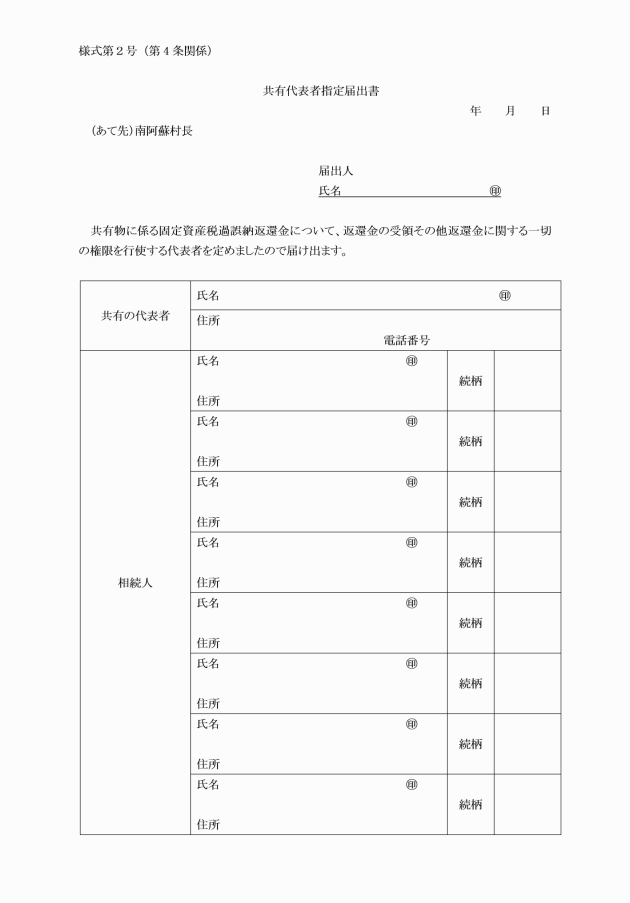

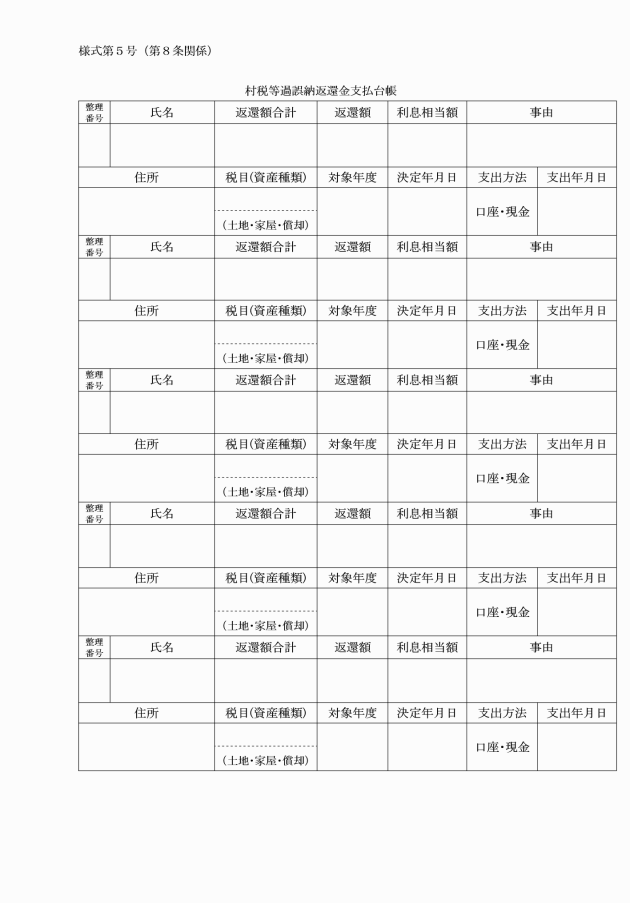

3 返還金の支払対象となった固定資産が共有名義であるときは、共有代表者指定届出書(様式第2号)の提出により指定された代表者に対して返還金を支払うものとする。

(返還金の額等)

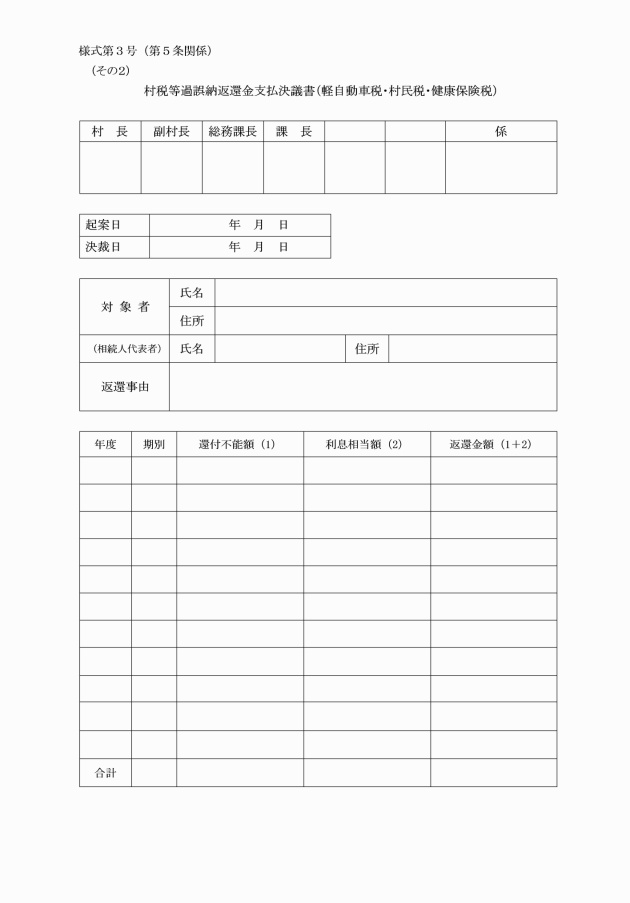

第5条 返還金の額は、次に掲げる額の合計額とする。

(1) 還付不能金

(2) 還付不能金に係る利息相当額

3 第1項第2号の利息相当額は、還付不能金の納付又は納入された日(以下「納付日」とする。)の翌日から返還金の支出を決定した日までの期間に応じ、地方税法の還付加算金に関する規定を準用して算定するものとする。この場合において、納付日が明らかでないときは、法定納期限を納付日とみなす。

(返還金の対象期間)

第6条 返還金の対象となる期間は、返還金の支出を決定した日の属する年度前10年間とする。ただし、村税等の課税内容を明らかにする資料及び領収書等により、還付不能金を算定することができるとき又は村長が公益上必要と認める場合は、返還金の支出を決定した日の属する年度前20年間を限度として、当該算定可能である期間を返還金の支払対象とすることができる。

(返還金の請求)

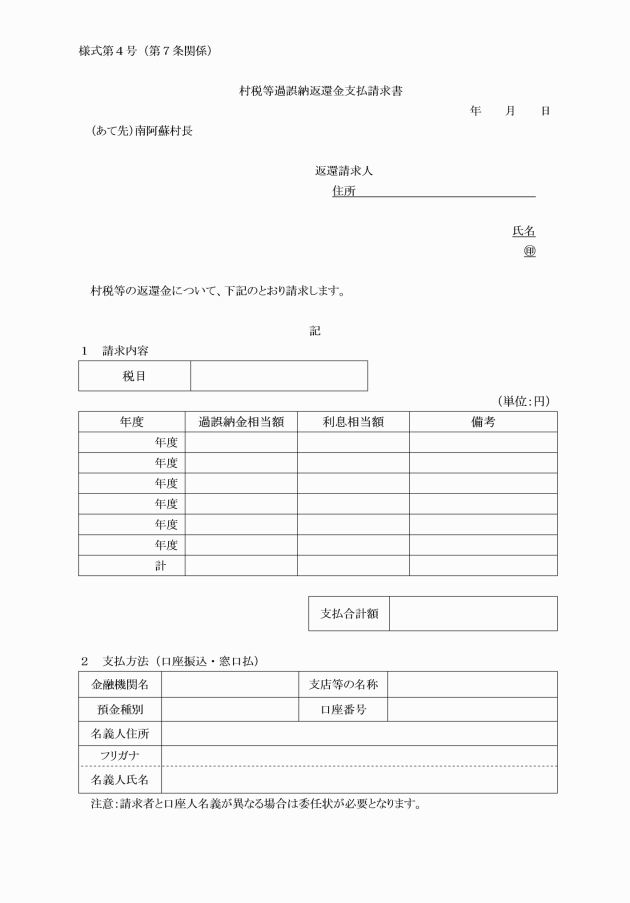

第7条 返還金の支払を受けようとする返還金対象者(以下「請求者」という。)は、村長に対し村税等過誤納返還金支払請求書(様式第4号)を提出するものとする。

(返還金の支払い)

第9条 村長は、前条の規定により通知したときは、速やかに請求者に返還金を支払うものとする。

(支出科目)

第10条 返還金の支出科目は、次表のとおりとする。

款 | 項 | 目 | 節 | |

固定資産税 | 2 総務費 | 2 徴税費 | 1 税務総務費 | 22 償還金利子及び割引料 償還金 |

軽自動車税 住民税 | 2 総務費 | 2 徴税費 | 1 税務総務費 | 21 補償補填及び賠償金 |

国民健康保険税 | 9 諸支出金 | 1 償還金及び還付加算金 | 1 一般被保険者保険税還付金 2 退職被保険者等保険税還付金 | 21 補償補填及び賠償金 |

(返還金の返還)

第11条 村長は、虚偽その他不正な手段により返還金の支払を受けた者があるときは、次に掲げる額の合計額をその者から返還させるものとする。

(1) 返還金の額に相当する額

(関係書類)

第12条 返還金に係る関係書類の保存期間は、10年とする。

(その他)

第13条 この告示に定めるもののほか、必要な事項は、別に定める。

附則

この告示は、平成30年7月31日から施行する。

附則(令和7年10月1日告示第85号)

この告示は、公布の日から施行する。