○南阿蘇村私立幼稚園就園奨励費補助金交付要綱

平成25年4月1日

教育委員会告示第2号

(趣旨)

第1条 この告示は、私立幼稚園(学校教育法(昭和22年法律第26号)の規定による幼稚園をいう。)の設置者が入園料及び保育料(以下「保育料等」という。)の減免をする場合に、南阿蘇村が行う私立幼稚園就園奨励費補助金の交付について必要な事項を定めるものとする。

(補助)

第2条 私立幼稚園(以下「幼稚園」という。)の設置者が、当該幼稚園に在園する満3歳児(満3歳に達した幼児で翌年度の4月を待たずに年度途中から幼稚園に就園した者)、3歳児(当該年度の4月1日現在満3歳の者)、4歳児(当該年度の4月1日現在満4歳の者)及び5歳児(当該年度の4月1日現在満5歳の者)の保護者で南阿蘇村に住所を有する者に対し、保育料等を減免する場合に、南阿蘇村は、別表第1及び第2に定める範囲内において、補助を行うものとする。ただし、「南阿蘇村保育所入所児童の費用徴収規則」の徴収金基準額との整合性を図るため、補助限度額の範囲内で調整し、補助を行うものとする。

2 年度途中に入園、退園、転入又は転出した者について保育料等を減免する場合は、月割りにより補助するものとする。

(申請手続)

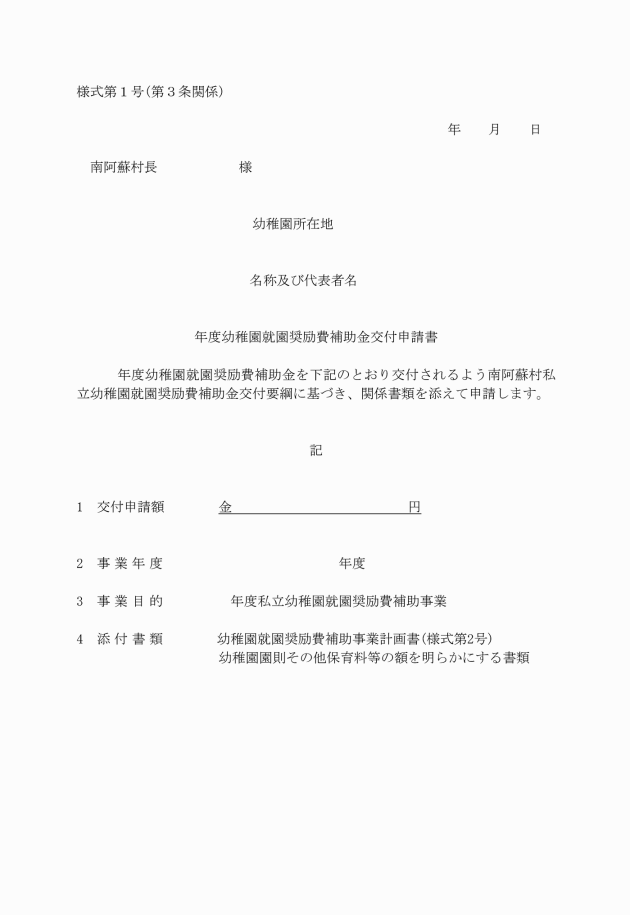

第3条 補助を受けようとする幼稚園の設置者は、補助金交付申請書(様式第1号)を南阿蘇村教育委員会(以下「教育委員会」という。)が指定する日までに提出するものとする。なお、申請書提出後異動があった場合は、速やかに報告するものとする。

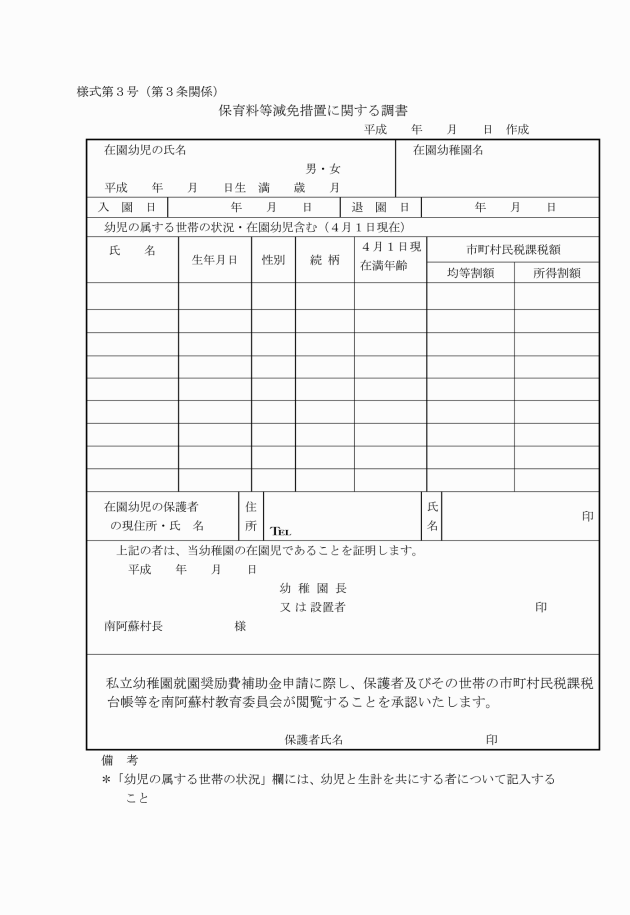

3 保育料等減免措置に関する調書には、世帯構成員の村民税の課税(非課税)に関する証明書又は村民税の納税通知書の写しを添付し、提出するものとする。ただし、生活保護法(昭和25年法律第144号)の規定による保護を受けている世帯にあっては、福祉事務所長の証明書によって代えることができる。なお、同一家屋に居住するものは世帯構成員とみなすものとする。

(決定及び通知)

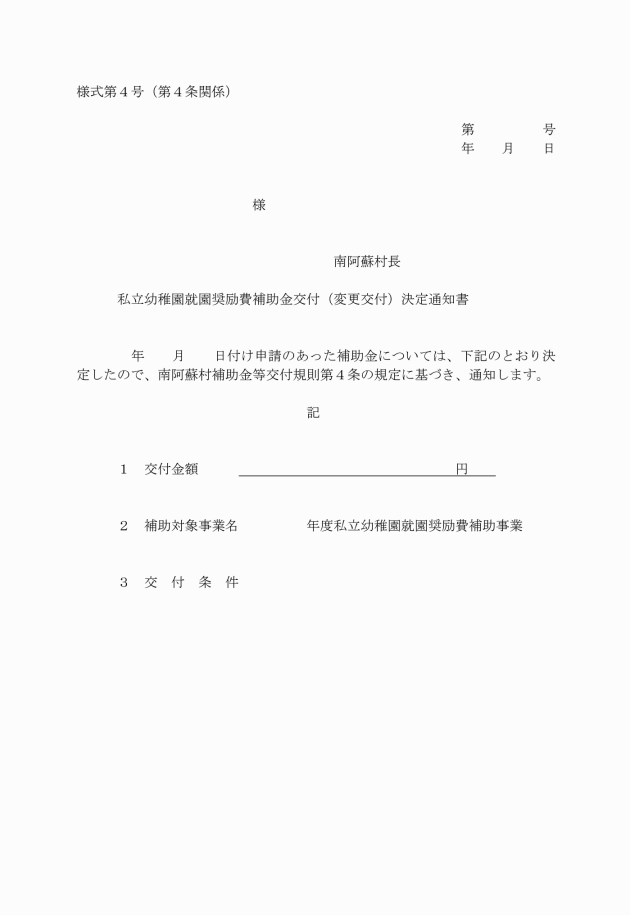

第4条 教育委員会は、補助金交付申請書の提出を受けたときは、補助金の交付をするか否かを決定し、幼稚園の設置者に通知(様式第4号)するものとする。

(事業報告)

第5条 補助金の交付の決定を受けた幼稚園の設置者は、減免措置の方法(様式第5号)を当該年度の12月25日までに、教育委員会に報告するものとする。

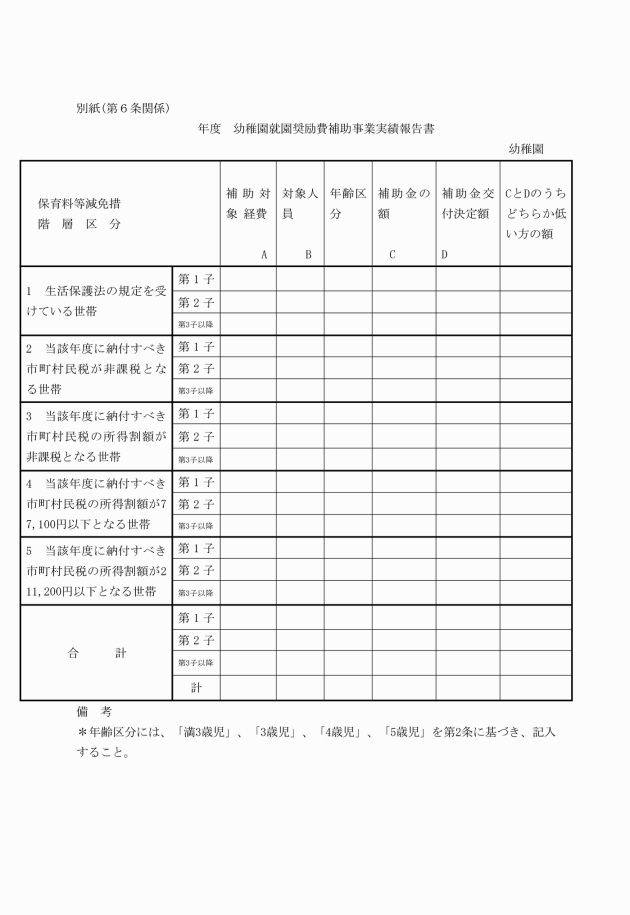

(実績報告)

第6条 幼稚園の設置者は、減免措置を完了した後、15日以内又は当該年度の3月20日までのいずれか早い日までに実績報告書(様式第6号)を教育委員会に提出するものとする。

(設置者の義務)

第7条 補助金の交付を受ける幼稚園の設置者は、保育料等の減免をしたことを明らかにした証拠書類(様式第7号)を備えておかなければならない。

(書類の提出)

第8条 教育委員会は、補助金の交付の事務処理上必要と認めるときは、前条の書類の提出を求めることができる。

附則

この告示は、告示の日から施行する。

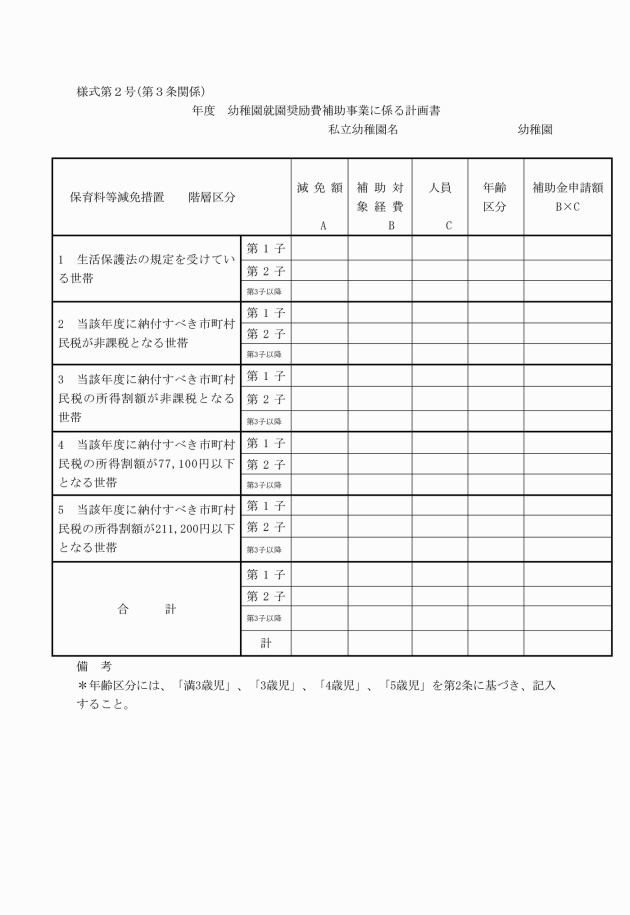

別表第1(第2条関係)(同一世帯から複数園児が同時に就園している場合)

区分 | 補助対象経費 | 補助限度額 | |||

1人就園の場合及び同一世帯から2人以上就園している場合の最年長者 (第1子) | 同一世帯から2人以上就園している場合の次年長者 (第2子) | 同一世帯から3人以上就園している場合の左以外の園児 (第3子以降) | |||

1 | 生活保護法の規定を受けている世帯 | 入園料、保育料の合計額 | 年額 226,200円 | 年額 266,000円 | 年額 305,000円 |

2 | 当該年度に納付すべき市町村民税が非課税となる世帯 | 年額 196,200円 | 年額 251,000円 | 年額 305,000円 | |

3 | 当該年度に納付すべき市町村民税の所得割が非課税となる世帯 | ||||

4 | 当該年度に納付すべき市町村民税の所得割課税額が77,100円以下の世帯 | 年額 111,200円 | 年額 209,000円 | 年額 305,000円 | |

5 | 当該年度に納付すべき市町村民税の所得割課税額が211,200円以下の世帯 | 年額 49,800円 | 年額 178,000円 | 年額 305,000円 | |

(注)

1 兄・姉が保育所等に在所する幼児である幼稚園児については、第2子以降の対象とする。

2 世帯構成員2人以上に所得がある場合は、所得割課税額を合算する。

3 実際の支払額が限度額を下回る場合は、当該支払額を限度とし、かつ「南阿蘇村保育所入所児童の費用徴収規則」の徴収金基準額との整合性を図ることとする。

4 満3歳児は、誕生月から補助の対象とする。

5 国の基準による補助単価に変更があった場合は、その年度の限度額に準ずる。

別表第2(第2条関係)(小学校1~3年生に兄・姉を有する場合)

区分 | 補助対象経費 | 補助限度額 | ||

1人就園の場合及び同一世帯から2人以上就園している場合の最年長者 (第2子) | 小学校1~3年生の兄・姉を1人有しており、同一世帯から2人以上就園している場合の左以外の園児及び小学校1~3年生に兄・姉を2人以上有している園児 (第3子以降) | |||

1 | 生活保護法の規定を受けている世帯 | 入園料、保育料の合計額 | 年額 247,000円 | 年額 305,000円 |

2 | 当該年度に納付すべき市町村民税が非課税となる世帯 | 年額 224,000円 | 年額 305,000円 | |

3 | 当該年度に納付すべき市町村民税の所得割が非課税となる世帯 | |||

4 | 当該年度に納付すべき市町村民税の所得割課税額が77,100円以下の世帯 | 年額 161,000円 | 年額 305,000円 | |

5 | 当該年度に納付すべき市町村民税の所得割課税額が211,200円以下の世帯 | 年額 114,000円 | 年額 305,000円 | |

(注)

1 世帯構成員2人以上に所得がある場合は、所得割課税額を合算する。

2 実際の支払額が限度額を下回る場合は、当該支払額を限度とし、かつ「南阿蘇村保育所入所児童の費用徴収規則」の徴収金基準額との整合性を図ることとする。

3 満3歳児は、誕生月から補助の対象とする。

4 国の基準による補助単価に変更があった場合は、その年度の限度額に準ずる。