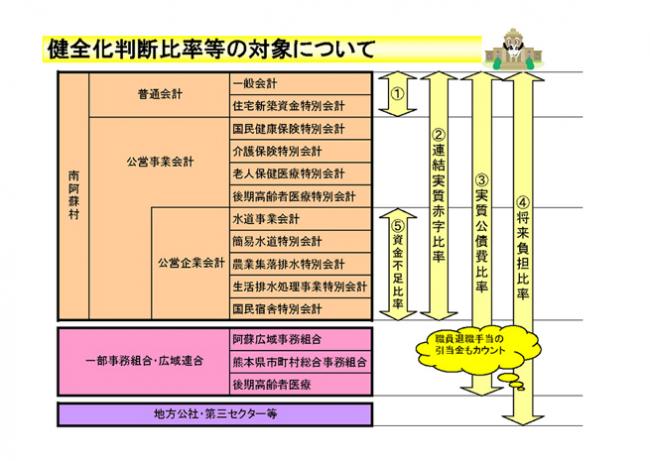

「地方公共団体の財政の健全化に関する法律」の規定に基づき、健全化判断比率等の財政指標を算定しています。この財政指標が一定程度悪化した場合は、議会の議決を経て財政健全化計画等を策定し、外部監査を求めることなどの義務付けがなされます。

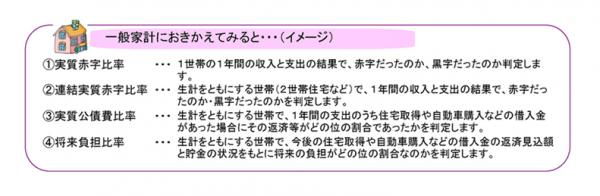

財政健全化判断比率等とは、5つの指標です。

- 実質赤字比率・・・普通会計実質赤字の標準財政規模に対する比率

- 連結実質赤字比率・・・全会計実質赤字の標準財政規模に対する比率

- 実質公債費比率・・・普通会計の元利償還金及び準元利償還金(注1)の標準財政規模に対する比率

- 将来負担比率・・・普通会計が将来負担すべき実質的な負債の標準財政規模に対する比率

- 資金不足比率・・・公営企業ごとの資金の不足額の事業の規模に対する比率

(注1)準元利償還金・・・「公営企業債の元利償還金に対する普通会計からの繰入金」、「一部事務組合等が起こした地方債の元利償還金に対する負担金」、「債務負担行為に基づく支出のうち公債費に準ずるもの」などの公債費に準ずると考えられるもの

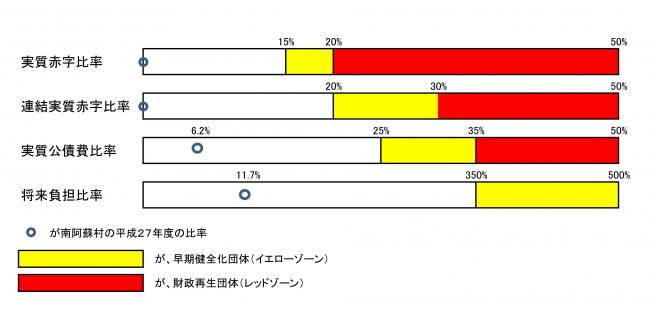

【南阿蘇村の健全化判断比率】

| 区分 | 南 阿 蘇 村 の 比 率 | 早期健全化基準 | 財政再生基準 |

|---|

| H27年度 | H26年度 | H25年度 | H24年度 | H23年度 |

|---|

| 実質赤字比率 | ― | ― | ― | ― | ― | 14.93% | 20.00% |

| 連結実質赤字比率 | ― | ― | ― | ― | ― | 19.92% | 30.00% |

| 実質公債費比率 | 6.2% | 6.5% | 7.2% | 8.2% | 9.7% | 25.0% | 35.00% |

| 将来負担比率 | 11.7% | 9.3% | 4.6% | 8.5% | 13.3% | 350.0% | |

【南阿蘇村の資金不足比率】

| 特別会計名 | 資金不足比率 | 経営健全化基準 |

|---|

| 水道事業会計 | ― | 20.0% |

| 簡易水道特別会計 | ― |

| 農業集落排水特別会計 | ― |

| 生活排水処理事業特別会計 | ― |

| 国民宿舎特別会計 | ― |

資金不足比率は、資金不足額がないため「―」で表示しています。

南阿蘇村は、どの比率も「早期健全化基準」及び「経営健全化基準」を下回っているものの、今後とも将来の負担も見据えた適正な財政運営が必要となりますので、皆様のご理解をよろしくお願いします。